一、需求端

從紙品的木纖維來源看主要分為木漿、非木漿(包括蘆葦漿、蔗渣漿、竹漿、稻草漿等)和廢紙漿,2018年木漿消耗量為3313萬噸,同比增長5.1%,非木漿610萬噸,同比增長2.2%,廢紙漿5444萬噸,同比減少14%。在整體機制紙行業需求疲弱的背景下,仍然維持了總體木漿消耗的正增長。

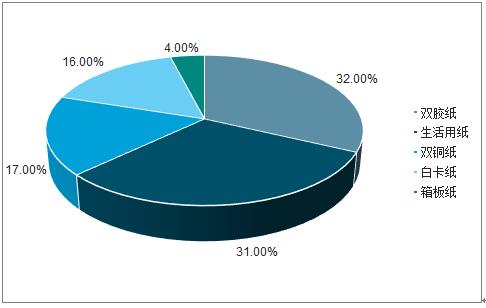

中國木漿使用結構:雙膠紙、銅版紙、生活用紙、白卡紙、箱板紙為木漿主要消耗。2018年我國木漿消耗結構中,雙膠紙占比32%,生活用紙占比31%,銅版紙占比17%,白卡紙占比16%,箱板紙占比4%。

2018年我國木漿消費結構占比

數據來源:公開資料整理

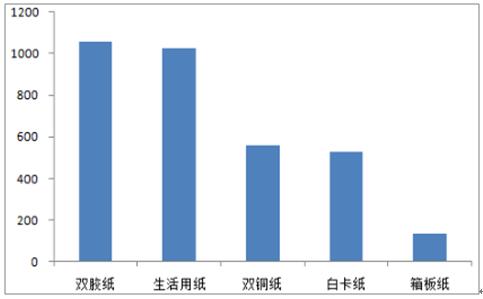

從絕對消耗量上,雙膠紙約1057萬噸,生活用紙1024萬噸,銅版紙562萬噸,白卡紙528萬噸,箱板紙132萬噸。

2018年各紙種消耗木漿量

數據來源:公開資料整理

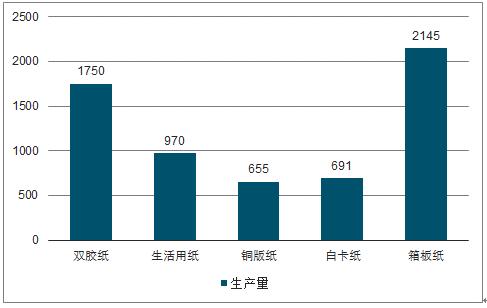

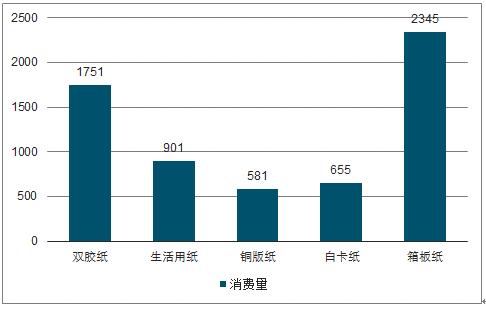

2018年各個紙種特別是木漿系紙種產銷量穩定,其中生產端雙膠紙全年產量1750萬噸,同比減少40萬噸,生活用紙全年產量970萬噸,同比減少10萬噸,銅版紙全年產量655萬噸,同比減少20萬噸,白卡紙全年產量691萬噸,同比減少5萬噸;消費端雙膠紙全年銷量1751萬噸,同比增加7萬噸,生活用紙全年銷量901萬噸,同比增加11萬噸,銅版紙全年銷量581萬噸,同比減少4萬噸,白卡紙全年銷量655萬噸,同比增加5萬噸。

2018年消耗木漿各紙種生產量逐漸增長

數據來源:公開資料整理

2018年消耗木漿各紙消費量逐漸增長

數據來源:公開資料整理

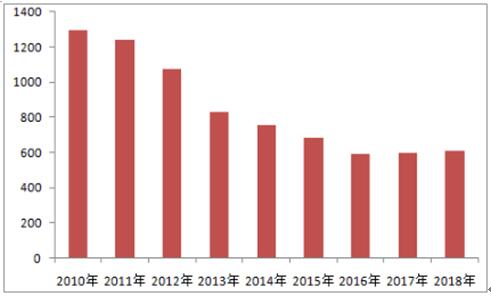

隨著環保政策趨嚴和消費升級的趨勢,非木漿的使用量近年來持續減少,2017年非木漿消耗量597萬噸,2018年為610萬噸,近年來均呈現下降趨勢。我國非木漿的消耗量隨著環保的趨嚴,非木漿消費比例持續呈下降趨勢。蘆葦漿、蔗渣漿、竹漿、稻草漿等非木漿的減少使得木漿系生產過程中非木漿的摻雜逐漸減少,而木漿替代效應凸顯。各主要木漿系紙種,雙膠紙、生活用紙、白卡紙噸紙耗漿均呈現上升趨勢。

2010-2018年我國非木漿消耗逐年降低(單位:萬噸)

數據來源:公開資料整理

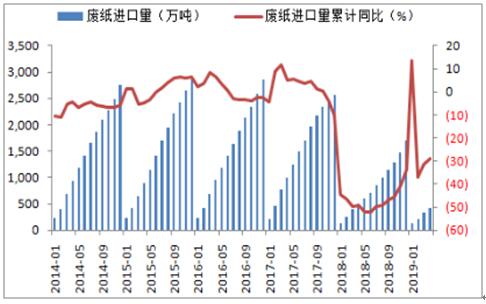

進口廢紙趨嚴是在環保被提升到新的政治高度后,限制進口洋垃圾的大背景下的舉措,中周期廢紙進口持續趨嚴,2020年禁止外廢進口成為大的政策導向。2019年1-4月份我國累計進口廢紙423萬噸,同比減少29%,預計全年同比進口量將減少40%以上。

2019年1-4月份廢紙進口量同比減少29%

數據來源:公開資料整理

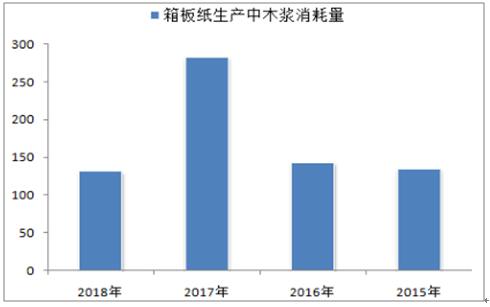

海外生產牛皮箱紙板的原料配比一般均用100%本色硫酸鹽本漿掛面,用廢紙漿作芯層。我國則采用40%~50%木漿與廢紙掛面,用廢紙漿做芯層。2018年隨著箱板瓦楞紙需求疲弱,生產箱板紙過程中木漿消耗量回落至132萬噸,未來隨著箱板紙景氣度回升,替代外廢仍未木漿需求的一個主要增量。

2018年箱板紙消耗木漿量回落到132萬噸

數據來源:公開資料整理

2019年以來終端機制紙需求疲弱,導致紙廠和貿易商均積極去化自身庫存,國內終端采購熱情趨淡,貿易商港口庫存持續走高,從而影響全球木漿產業鏈的需求端。

中國需求疲弱是本輪木漿下跌的主要動因,2019年1-4月份中國進口紙漿量同比減少6%,中國進口作為全球木漿供需結構中需求端主要的增量支撐,在2018年8月以后以來開始走弱,一方面,木漿系紙產銷平穩增速降低,另一方面箱板瓦楞紙景氣度大幅下行,替代進口廢紙需求減弱。

二、供給端

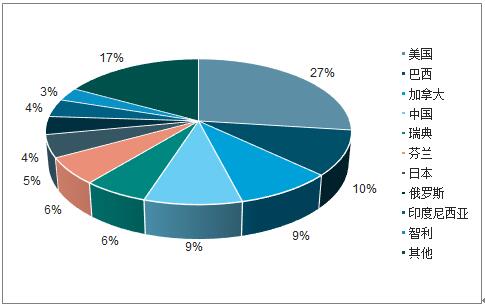

漿產量大的國家是美國,達到4876.5萬噸,占全球紙漿總產量的26.59%。排名前五位的其他國家有:巴西(1877.3萬噸,10.23%)、加拿大(1659萬噸,9.4%)、中國(1633.3萬噸,8.91%)和瑞典(1103.6萬噸,6.02%)。排名前十位的國家還有芬蘭、日本、俄羅斯、印度尼西亞、智利,上述十國占全球紙漿產量的比重合計為82.35%。

全球紙漿產量布局集中于少數國家

數據來源:公開資料整理

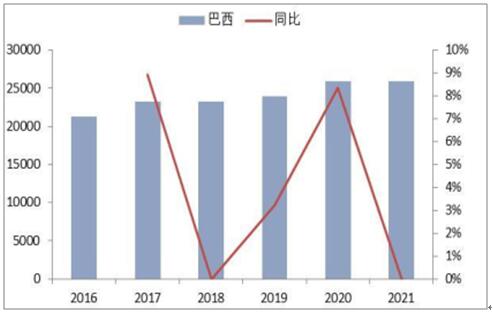

從趨勢上來看,2016年-2021年美國、日本、瑞典等主要生產大國產能基本穩定,而巴西則有明顯產能增加,到2021年的復合增長率為4%。

2016-2021年巴西產能及預測

數據來源:公開資料整理

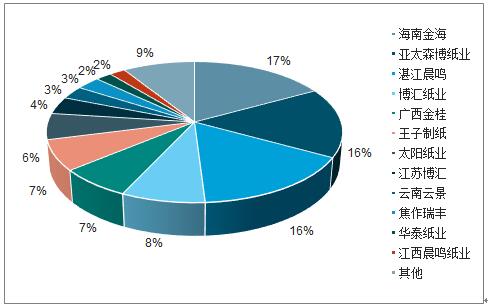

我國木漿產能分布集中,海南金海、亞太森博、湛江晨鳴三公司占據50%產能,產能前八的生產廠家占據82%產能;行業集中度較高,大企業多數自產自用,國內紙漿市場對海外進口依存度較高。由于木漿環保要求很高,而我國林地資源又相對貧乏,未來國內木漿產能大幅度擴張空間有限。

中國木漿產能集中于大企業

數據來源:公開資料整理

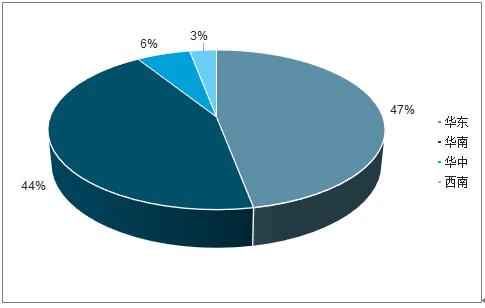

中國木漿區域產能分布

數據來源:公開資料整理

2019年產能投放105萬噸,共計占到總產能的2.3%。相比2017-2018年產能集中投放有所減緩。更為長期的是2017年下半年以來全球木漿牛市海外漿廠并沒有大幅度的新增固定資產投資,而是開啟行業整合。

全球商用漿生產的產能集中度較高,前五大生產商份額為41%,第一大生產商Fibria份額13%,第二大生產商APRIL份額8%。2018年3月巴西公司金魚(Suzano)(排名第四)和鸚鵡Fibria(排名第一)的控股股東均已同意合并一旦合并完成,合并后的金魚-鸚鵡將擁有1100萬噸產能,占據全球商品漿15-20%的市場份額,成為遠高于第二大廠商APRIL(8%)的紙漿巨頭,全行業市場集中度提升,大企業話語權加重。

我國紙漿重要貿易港口包括山東青島港、江蘇南京港、上海港、廣州黃埔港和天津港,其中山東青島港、江蘇南京港和上海港三個港口漂針漿總進口量占全國總進口量約45%,紙漿期貨上市初期指定交割倉庫的設立以山東和上海及周邊為主。

我國紙及紙板生產量主要集中在廣東省、浙江省、山東省、江蘇省和河南省。其中浙江省、山東省和江蘇省的紙及紙板總生產量約占全國紙及紙板生產量的50%。交割倉庫的設立地點選擇山東省、浙江省和江蘇省等造紙工業較為發達省份符合產業發展現狀、現貨市場近期趨勢和期貨市場功能發揮的要求,同時也滿足交割倉庫靠近消費集散地的設置原則。